仮想通貨の確定申告をするためには、最初に損益計算をして、仮想通貨取引による損益額を確認しなければなりません。また、仮想通貨の損益計算には二種類の計算方法があり、違いが分からない、そもそも自分で計算ができるか自信がないという方も多いのではないでしょうか?

今回は仮想通貨の損益計算の基本である移動平均法と総平均法の解説と損益計算を簡単に行う方法を紹介します。

なお仮想通貨にかかる税金の基本について詳しく知りたい方は以下の記事をご確認下さい。

仮想通貨の損益計算 移動平均法と総平均法

仮想通貨の損益計算には移動平均法、総平均法という2種類の計算方法があり、どちらかを選択して確定申告をします。これから2つの計算方法の違いをBTC(ビットコイン)の取引を例に解説していきます。

移動平均法

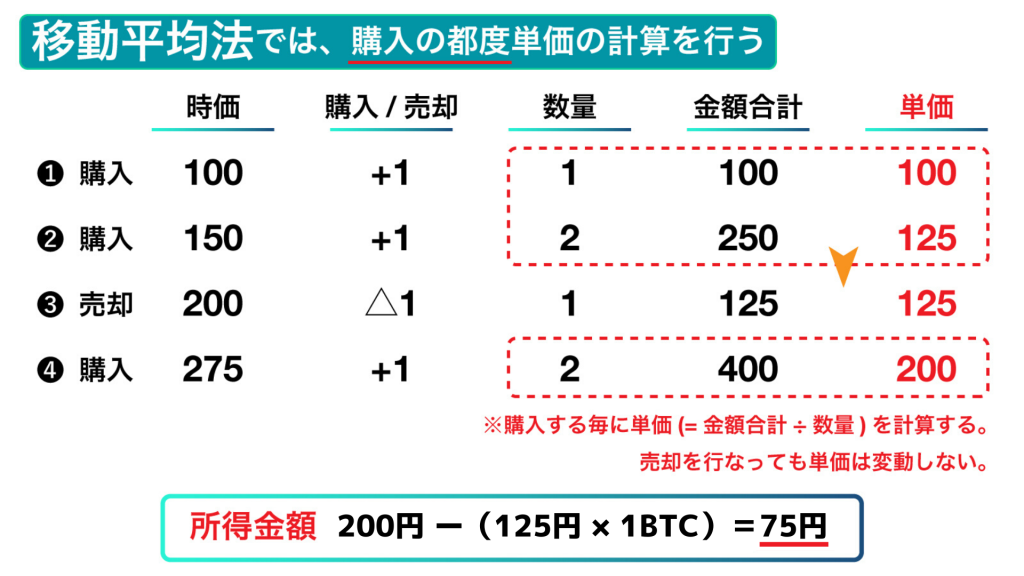

移動平均法では仮想通貨を購入するたびに通貨の単価を計算します。

これだけでは分かりにくいでしょうから、下の画像のBTC(ビットコイン)の売買を例に解説していきます。

①1BTCを100円で購入します。この時の単価(1BTCあたりの取得金額)は当然ですが100円となります。

②1BTCを150円で購入します。これでこの時点で2BTC保有している状態になります。2BTCを取得するのに合計で250円かかっているので単価は

250円(金額合計)÷ 2(BTCの保有量)=125円(1BTCあたりの取得金額)となります。

③1BTCを200円で売却します。この時、所得金額は

200円(売却単価)ー[125円(単価)×1BTC]=75円となります。

Pointこの売却のタイミングで損益が発生します。

そして売却した際に発生する損益の計算をするために、通貨の購入の都度、単価を計算しているのです。

1BTCを売却したことでBTCの保有量は1になりました。単価は変わらず125円です。

④1BTCを275円で購入します。BTCの保有量は2に、2BTCを取得するのにかかった金額の合計は400円(125円+275円)となりました。この時の1BTCあたりの単価は

400円(金額合計)÷2(BTCの保有量)=200円(単価)となります。

このように移動平均法では通貨を購入するたびに1BTCあたりの単価を計算します。

総平均法

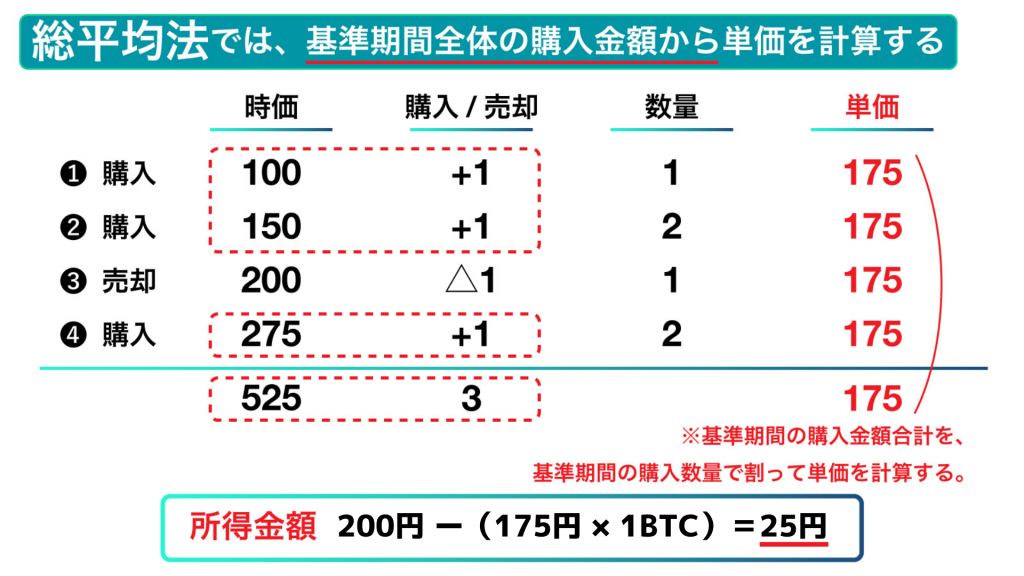

総平均法では期間内全体(1月1日~12月31日)の購入金額を購入した通貨の数量で割った平均額を単価とし、すべての取引の購入単価として損益を計算します。

上の画像の場合、年間を通して3BTCを合計525円で購入しています。1BTCあたりの単価は

525円(購入金額合計)÷3(BTCの購入数量)=175円(単価)となります。

③で1BTCを売却したときの所得金額は

200円(売却金額)ー[175円(単価)×1BTC]=25円(所得金額)となります。

このようにまったく同じ取引をしている場合でも計算方法によって所得金額に差が出ることがあります。移動平均法は計算が複雑になりますが、体感に即した計算結果になるのに対して、総平均法は計算が比較的容易ですが体感と乖離した計算結果になることがあるといった特徴があります。

なお、移動平均法、総平均法の計算結果は単年度では異なりますが、将来にわたって生じる所得金額は一致します。

どちらの計算方法を採用するかを、確定申告期日までに税務署に届け出をする必要があります。(計算方法の届け出を行わない場合、総平均法として扱われます。)

計算方法は一度定めると原則として3年間変更することができないため、年度によって所得額が少ない計算方法に選択して確定申告をするといったことはできません。最初の選択時の判断が重要になります。

移動平均法・総平均法の計算を簡単に行う方法

ここまで仮想通貨の計算方法をシンプルな売買を例に解説してきました。しかし、取引件数が多い場合や、仮想通貨同士の交換(BTCでETHを購入するなど)をしている場合は計算が非常に複雑になります。エクセルなどの表計算ソフトですべての取引を管理して計算する方法もありますが、時間がかかる上に、正確な計算結果を出すことは難しいというのが実状です。

仮想通貨の損益計算ソフトGtax利用すると簡単に計算できる

損益計算ソフトGtaxを使えば複雑な仮想通貨の損益計算を簡単に行うことができます。損益計算の難しい知識は一切必要ありません。取引所からダウンロードした取引履歴をアップロードするだけで自動で損益額が算出されます。

また、ICOに参加している、マイニングの報酬がある、対応外の取引所を利用しているといったような場合でも専用のフォーマットに入力することで計算することができます。それではGtaxを使って損益額を出すまでの流れを解説していきます。

STEP①取引履歴の取得

まず、利用しているすべての取引所、ウォレットから取引履歴を取得します。取引履歴の取得方法は当メディアにて解説しています。

記事の手順に従って作業を進めれば簡単に取引履歴を取得することができます。取引履歴はエクセルのCSV形式でダウンロードすることができます。(取引所によって取引履歴をCSV形式でダウンロードできないところもありますが、その際の対処法は記事内にて解説しています。)

STEP②取引履歴をアップロード

利用しているすべての取引所、ウォレットの取引履歴を取得出来たら、Gtaxにアップロードしていきます。

利用している取引所を選択し、アップロードしたい取引項目をクリック

取引所から取得した取引履歴をアップロード

STEP③損益額を確認

すべての取引履歴をアップロードすると損益結果が表示されます。クリックひとつで移動平均法、総平均法の切り替えが可能です。

このようにGtaxを利用することで移動平均法・総平均法の計算も簡単に行うことができます。計算完了して損益結果を出すことができたら、移動平均法・総平均法を選択して確定申告をします。確定申告の流れはこちらの記事にまとめてありますのでご覧ください。

仮想通貨の税金計算をするためには?

- 計算に対応している取引所数国内No.1

- 複雑な仮想通貨の損益を自動で計算

- 4STEPでシンプルに計算完了

株式会社Aerial partners 事業部長 / 公認会計士・税理士

監査法人でデューデリジェンス、原価計算導入コンサルなどの業務を中心に従事。また、証券会社の監査チームの主査として、分別管理に関する検証業務も行う。暗号資産事業者に対する経理支援を行っており、暗号資産会計・税務の知見に明るい。