2022年12月22日に国税庁から「暗号資産に関する税務上の取り扱いについて」という仮想通貨税制に関するFAQが公開されました。

この資料が更新されたのは2021年12月以来の1年ぶりとなります。この記事では、個人で仮想通貨投資を行っている方に影響がある変更点を紹介していきます。

仮想通貨税務の一般的な内容の説明は以下の記事をご確認ください。

※本記事は、仮想通貨(暗号資産)に関する税制についての一般的な説明を目的として作成されています。仮想通貨取引における税務上の取り扱いは明確になっていない部分も多いため、確定申告を行う際は税務署・税理士に相談の上、慎重に判断することを推奨します。

目次

仮想通貨の税制に関する変更点

今回の国税庁からの発表で、個人の仮想通貨投資家に影響があるのは以下の3点です。

- ステーキング・レンディングが明記されるようになった

- 非居住者又は外国法人が行う仮想通貨取引における税務上の取り扱いが明記された

- 仮想通貨の所得区分(事業所得)について

①のステーキング・レンディングの取り扱いについて新たに明記されましたが、これまで多くの税理士が見解を出していた内容どおりの取り扱い方法でした。Gtaxなどの損益計算ツールでは、すでに今回明記された内容に準じた計算方法を採用しているため、個人の投資家にとって大きな影響はありません。

また、②については影響される方が少ないため、本記事では解説を省略します。詳しくはこちらをご確認ください。

③の「仮想通貨の所得区分」については大きな変更がありました。ここからは個人の投資家にとって最も重要な変更点である「仮想通貨の所得区分について」解説していきます。

最も重要な変更点「仮想通貨の所得区分について」

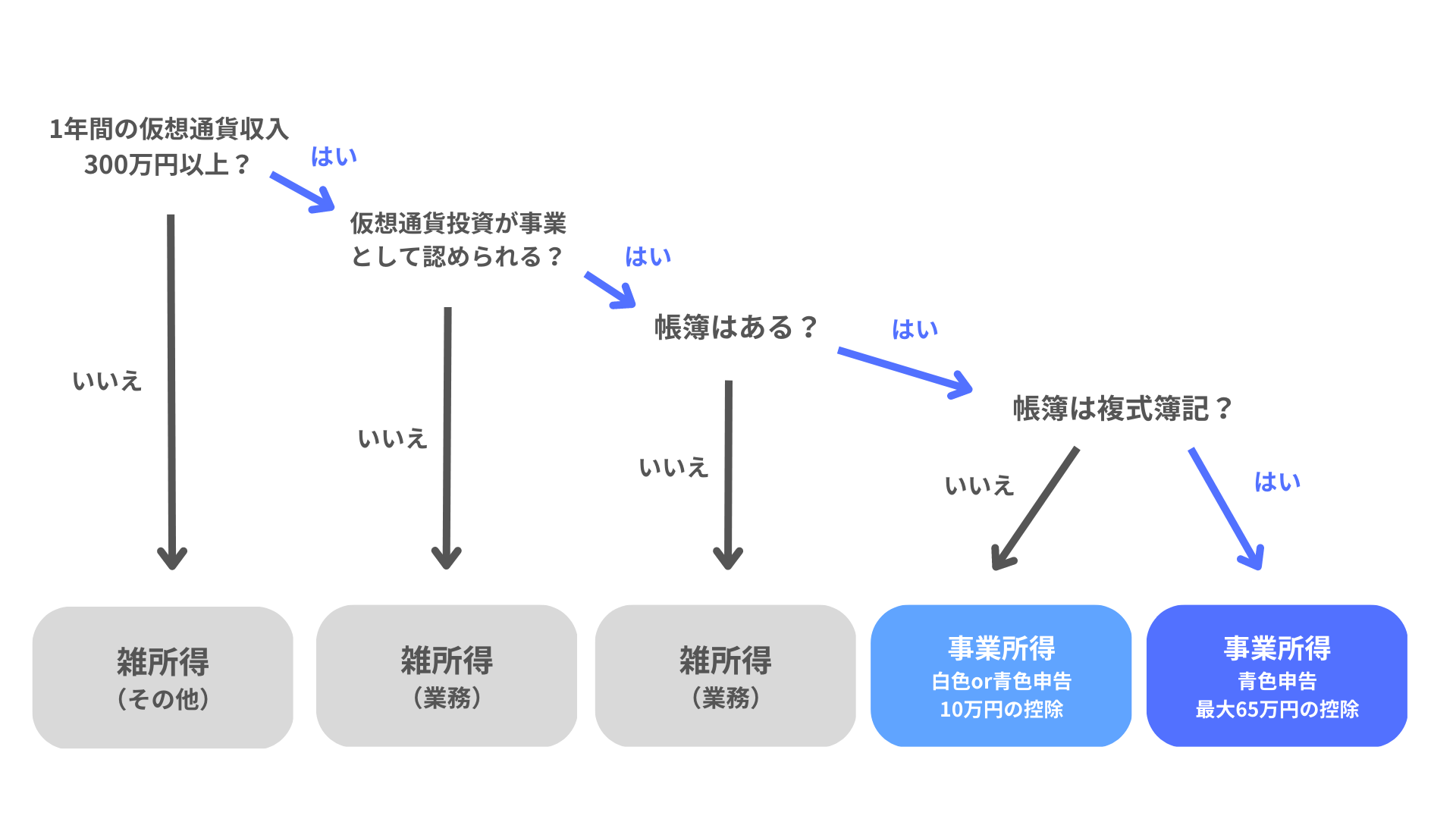

これまでは、仮想通貨の所得は原則として「雑所得」に区分されると記載されていましたが、今回の発表では、年間の収入が300万円を超えていて、帳簿書類がある場合は原則として事業所得として区分されると明記されています。

2-2 暗号資産取引の所得区分

問 暗号資産取引により生じた利益は、所得税法上の何所得に区分されますか。

答 暗号資産取引により生じた利益は、所得税の課税対象になり、原則として雑所得(その他雑所得)に区分されます。

暗号資産取引により生じた損益は、邦貨又は外貨との相対的な関係により認識される損益と認められますので、原則として、雑所得(その他雑所得)に区分されます。

ただし、その年の暗号資産取引に係る収入金額が 300 万円を超える場合には、次の所得に区分されます。

・ 暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得

・ 暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得)

なお、「暗号資産取引が事業所得等の基因となる行為に付随したものである場合」、例えば、事業所得者が、事業用資産として暗号資産を保有し、棚卸資産等の購入の際の決済手段として暗号資産を使用した場合は、事業所得に区分されます。

【関係法令等】

所法27、35、36

仮想通貨取引による所得(利益)が事業所得として認められると、青色申告承認申請書を提出している場合に青色申告で65万円の控除を受けることができたり、他の事業所得と損益通算することができるなど、雑所得にはないメリットがあります。そのため、年間の利益額が大きく、少しでも税負担を抑えたい仮想通貨投資家にとっては嬉しいニュースかもしれません。

しかし、今回の国税庁からの公表内容だけ見て事業所得として確定申告を行うのはリスクがあります。これから今回の公表内容に関する注意するべきポイントを解説していきます。

事業所得について押さえておきたいポイント3つ

300万円というラインは、所得や利益ではなく「収入」である

事業所得として区分される300万円という金額は、「所得」や「利益」ではなく、「収入」金額です。「収入」とは、自分の手元に入ってくるお金(仮想通貨を含む)のことで、例えばBTCを売却した際に入ってくる日本円であったり、ステーキングで定期的にもらえる報酬も「収入」にあたります。1年間の取引等の収入の総額が300万円を超えているかどうかで判断することになります。

利益額(売却金額ー原価)ではないため、取引でマイナスとなっている場合も対象になる可能性があります。

事業所得の申告で必要な「帳簿の保存」について

今回の公表では、事業所得として認められるためには帳簿の保存が必要になると記載されており、仮想通貨の取引ごとの明細があれば、「帳簿」の要件は満たすと考えられます。つまり、「Gtax」のような損益計算ツールを使い、取引履歴がまとまったデータを出力して保存しておけば、用件を満たすと考えられます。Gtaxから出力したデータを帳簿として白色または青色申告をすることで10万円の控除を受けることができます(仮想通貨投資が事業として認められない場合は、雑所得となりますのでご注意ください)。

一方で青色申告で最大65万円の控除を受けるためには、複式簿記で記帳された「帳簿」が必要になります。仮想通貨取引における仕訳データの作成はとても大変な作業であるため、「Gtax法人・個人事業主版」のような仮想通貨に対応したツールとFreeeやMF、弥生会計のような会計ソフトが必要になります。

副業として投資をしている場合、事業所得として認められる可能性は低い

事業所得として確定申告をする上で一番のハードルとなるのは「仮想通貨投資が事業として認められるかどうか?」という問題です。

今回、300万円の収入という基準が設けられましたが、営利性・反復性・事業性が事業所得としての判断において優先されるため、一般的なサラリーマンが副業として仮想通貨投資を行っているケースでは事業として認められない可能性が高いです。そのため、税務署や税理士のような専門家に相談の上、慎重に判断することをおすすめします。

個人で仮想通貨投資をしている場合、事業所得として申告できるのか?

今回の国税庁からの公表で変更された「仮想通貨の所得区分」について、それぞれのケースでどの所得区分となるかを以下にまとめました。

今回の記事では、新たに更新された「仮想通貨の所得区分」について詳しく解説しましたが、サラリーマンで副業として仮想通貨を行っている場合は、事業所得として認められるのは難しいと考えられます。事業所得として申告を検討される方は、税務署や税理士に相談の上、慎重に判断されることを強くおすすめします。

仮想通貨(暗号資産)の税金計算をするためには?

仮想通貨の確定申告を行う際は、雑所得であっても、事業所得であっても正確な利益額の計算が必要になります。Gtaxでは、取引所からダウンロードできる取引履歴を取り込むだけで自動で利益額の計算を行うことができます。無料から始められるので是非お試しください。

また、仕訳データを自動作成できる「Gtax法人・個人事業主版」も用意しています。仮想通貨の所得を事業所得として確定申告する方はぜひご利用ください。

- 国内外70以上の取引所、15,000以上の仮想通貨に対応

- 複雑な仮想通貨の損益を自動で計算

- 4STEPでシンプルに計算完了