2018年11月に国税庁より仮想通貨関係FAQの公表が行われ、そこで、納税者自身による適正な納税義務の履行を後押しする環境整備を図ることを目的に納税者が各取引所から発行される年間取引報告書の内容等に基づき「仮想通貨の計算書」に入力することにより、申告に必要な所得金額等が自動計算される仕組みが公開されています。

ここでは「仮想通貨の計算書」の利用方法と使用上の留意点、また「仮想通貨の計算書」の限界について説明します。

目次

年間取引報告書の利用方法

「仮想通貨の計算書」の利用方法を説明する前に、まずは取引所から出る「年間取引報告書」について説明します。現時点においてビットバンク(bitbank)から年間取引報告書が公表されていますのでビットバンクを例にとり説明します。コインチェック(Coincheck)など、現時点で年間取引報告書が公表されていない取引所もあるのでご注意ください。

【例:ビットバンク】

ビットバンクの年間取引報告書は以下の内容が各通貨ごとに記載されています。

・年中購入数量:該当する1年間に購入した数量が記載されます

・年中購入金額:該当する1年間に購入した数量に対する日本円換算額が記載されます

・年中売却数量:該当する1年間に売却した数量が記載されます

・年中売却金額:該当する1年間に売却した数量に対する日本円換算額が記載されます

・移入数量:購入とは別にビットバンク外から預入が行われた数量が記載されます

・移出数量:売却とは別にビットバンク外に送付が行われた数量が記載されます

・支払手数料:取引に対して支払った手数料が記載されます

仮想通貨の計算書への転記方法

上で「年間取引報告書」の項目ごとの内容について説明しました。次に実際に「仮想通貨の計算書」への転記方法について説明します。

ビットバンクの年間取引報告書からの転記方法

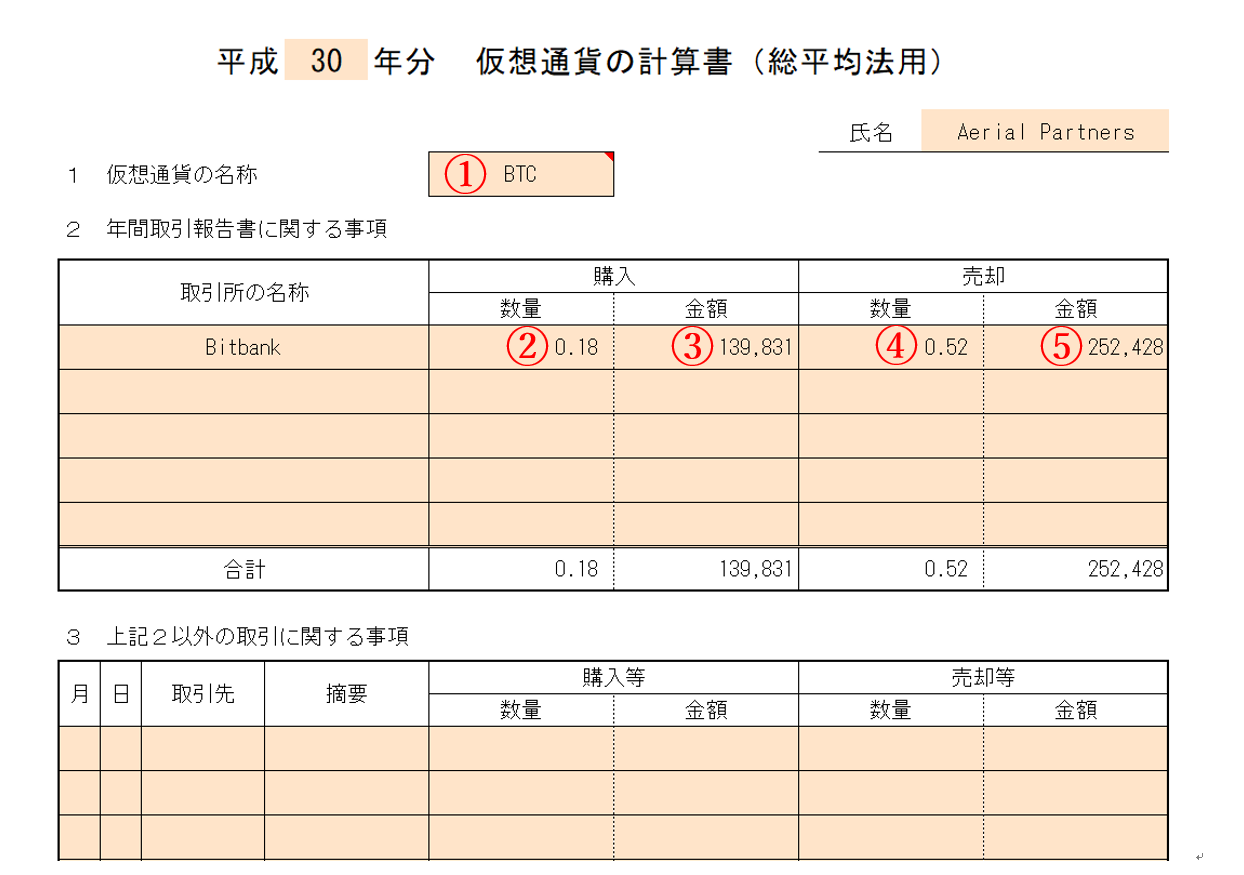

年間取引報告書に記載している①~⑥を各通貨ごとに「仮想通貨の計算書」に整合する欄に転記していきます。

【年間取引報告書】

【仮想通貨の計算書】

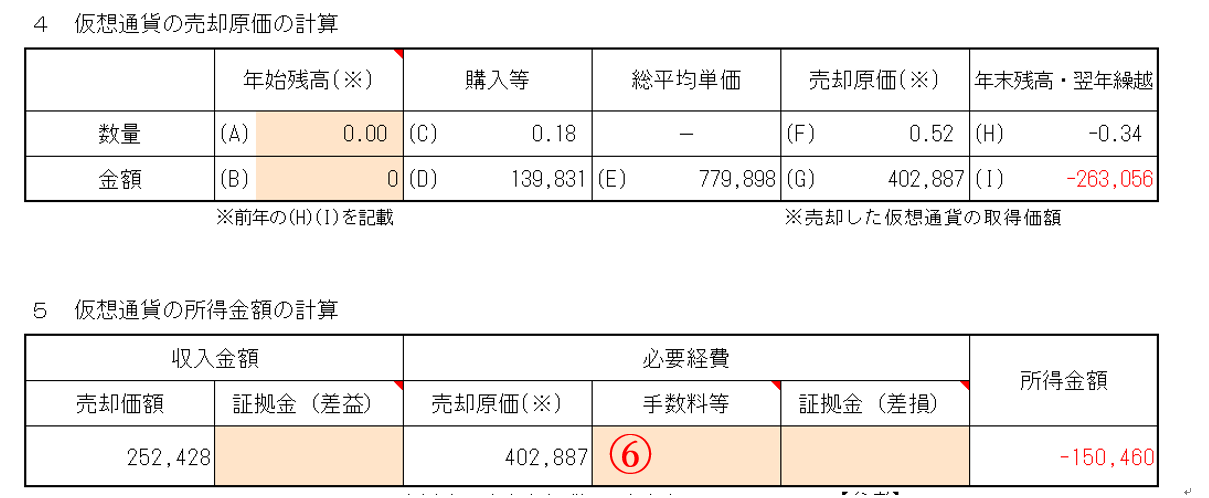

⑥手数料等については(F)売却原価×⑥支払手数料数量を入れることとなります

(例)売却原価:402,887円×支払手数料数量0.004=1,611円となります。

仮想通貨の計算書の限界

上までで「仮想通貨の計算書」を利用して仮想通貨取引による損益額を算定する方法を説明しました。ただし、「仮想通貨の計算書」のみでは計算が行えないケースも出てきます。

- 移動平均法での損益の算定が不可能

仮想通貨の損益計算は原則として移動平均法を採用することとなってり、総平均法は継続適用を要件に認められているものです。ただし、上記の計算書においては移動平均法の算定は行えません。018年度は仮想通貨市場が軟調に推移したことにより、総平均法で算定した損益よりも移動平均法で算定した損益が小さくなることも十分に考えられますので、納税者にとっては移動平均法の算定も行った方が有利に働く場合もあります。 - マイニング、エアドロップ等付与された場合のケースでは対応が難しい

マイニング等により通貨を取得した場合、その時点の時価で利益を認識し、また、仮想通貨の売却原価の計算にも含める必要があります。ただし、上記の計算書においては記載する項目がなく、適切に損益を算定することができない状況となっています。 - 海外取引所を利用している場合は計算が困難

仮想通貨の計算書においては各通貨ごとに計算書を作成していくことが求められています。これは、国内の取引所だけに限らず海外の取引所を利用されている方にとっては海外の取引所で購入・売却した場合も同様に集計する必要があります。ただし、現時点において海外の取引所から年間取引報告書が出るケースは稀であるため、実際に上記の計算書に転記するためには納税者ご自身で取引履歴を読み取り集計用に加工する必要があります。

仮想通貨の計算書で計算ができない場合には

上記のように「仮想通貨の計算書」だけでは損益計算が行えないようケースが多々あります。そのような場合にも、無理やり、仮想通貨の計算書を利用して計算したとしても、例えば税務調査が入った場合には指摘をされペナルティが発生する場合も考えられます。

そのような事態を防ぐため、また「仮想通貨の計算書」では計算ができないといった場合には、専門家である税理士に相談しましょう。

仮想通貨(暗号資産)の税金計算をするためには?

株式会社Aerial Partnersでは仮想通貨の損益計算ソフトGtaxを提供しています。- 国内外多くの取引所に対応

- 複雑な仮想通貨の損益を自動で計算

- 4STEPでシンプルに計算完了

株式会社Aerial partners 事業部長 / 公認会計士・税理士

監査法人でデューデリジェンス、原価計算導入コンサルなどの業務を中心に従事。また、証券会社の監査チームの主査として、分別管理に関する検証業務も行う。暗号資産事業者に対する経理支援を行っており、暗号資産会計・税務の知見に明るい。